記事のポイント

- EUは2050年までに「気候中立」を実現するため、2023年1月、厳格なサステナビリティ情報開示規制CSRDを採択

- 5万社超が対象になるといわれており、日本企業も条件に当てはまる場合は2025年から適用開始

- ブルマテリアリティ原則に基づき、社会や環境が企業活動や財務に与えるインパクトに加えて、企業活動が社会や環境に与える重大なインパクトの評価と開示が求められる

CSRDの適用範囲

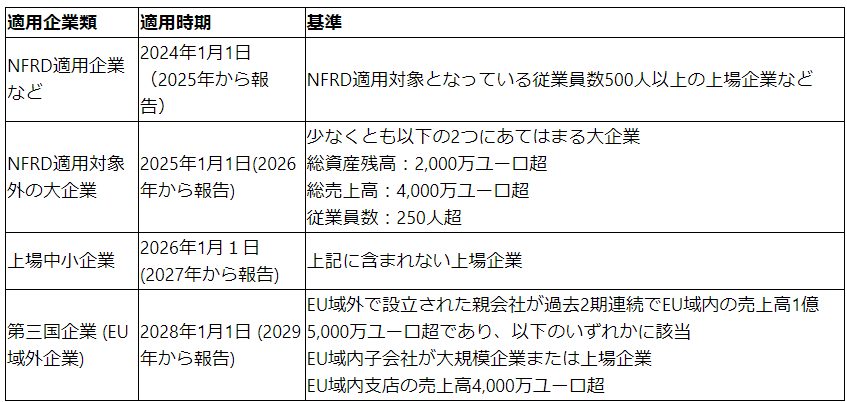

欧州委員会は2023年1月に、新たなサステナビリティ情報開示基準となる「CSRD」(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)を発効し、2024年1月1日以降の事業年度から適用が開始されました。EU域内の大規模な上場企業は2024年の会計年度から適用(報告開始は2025年)となり、以後、段階的に適用されます。日本企業もEU域内に大規模企業の定義に当てはまる子会社を保有している場合、早ければ2025年の会計年度から報告の対象になり、2028年以降はEU域外企業でも親会社の売上高等の条件により対象企業に該当する可能性があります。

CSRDの適用企業・開始時期

CSRD採択の背景とESRSとは

ーEUサステナビリティ報告基準・開示内容の概要ー

従来、EUで利用されてきた非財務情報開示基準「NFRD」 (Non-Financial Reporting Directive:非財務情報開示指令)」は大規模企業かつ従業員500名以上のEU規制市場上場企業および銀行等約11,000社が対象でしたが法的拘束力がなく、対象範囲や開示情報の質と量向上が課題となっていました。

EUは2050年までに「気候中立」(温室効果ガスの排出量実質ゼロ)を目指す欧州グリーンディール政策を推し進めるために、より厳格な法的枠組みとなるCSRDを定め、対象企業を約50,000社超に拡大しました。開示対象企業などの要件を定めたCSRDに続き、2023年7月には具体的な開示内容を規定するESRS(European Sustainability Reporting Standards:欧州サステナビリティ報告基準)が欧州委員会で採択されることとなりました。

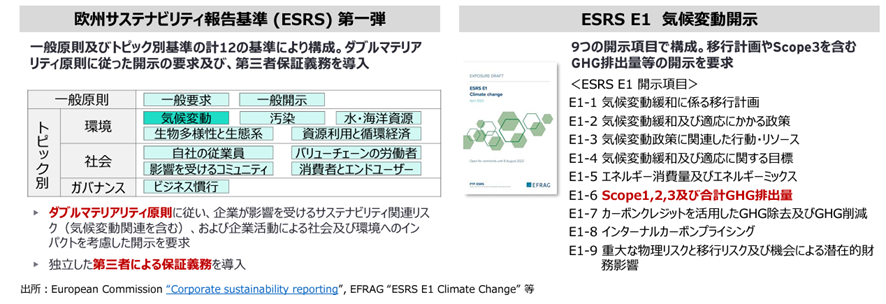

企業セクター共通の横断的開示基準となるESRSは一般原則、環境、社会、ガバナンスの合計12基準から構成されており、環境や社会が企業に及ぼす影響と、企業活動が社会や環境に与えるインパクトの両方を開示するダブルマテリアリティ原則を採用し、開示内容に対する第三者保証を義務付けています。対象企業はまず上記のESRSへの対応準備を進めたうえで、2026年6月に採択が予定されているセクター別、EU域外企業を対象とするESRS第2弾にも備える必要があります。

財務影響と環境・社会インパクト評価

ESRSの開示基準は、ガバナンス(GOV)、戦略(SBM)、インパクト、リスクおよび機会の管理(IRO)、指標と目標(MT)の4項目です。先行して定められた気候関連の情報開示枠組みであるTCFD(Task Force on Climate-related Financial Disclosure:気候関連財務情報開示タスクフォース)や、ISSB(International Sustainability Standards Board:国際サステナビリティ基準審議会)が策定したIFRS S1,S2は環境や社会が企業活動や財務に及ぼす影響のみを開示するシングルマテリアリティを採用しており、共通する開示項目もありますが、先述した通り、ESRSはダブルマテリアリティ原則を採用しています。財務的な影響に加えて、社会や環境に与える重大なインパクトを評価したうえで、評価基準とともに開示することが求められます。開示対象企業は、現状の開示内容と、ESRSの開示要求項目とのギャップ分析とともに、ガバナンス体制や関連部署との情報収集体制の構築、ダブルマテリアリティ策定などを並行して進めることとなります。

気候変動開示については、Scope1,2,3排出を含む温室効果ガス排出量、低炭素経済への移行を事業計画に盛り込んだ「移行計画」の開示などが必須となっています。

ESRSの開示基準

出所:環境省「気候関連財務情報開示を企業の経営戦略に活かすための勉強会」

ValueFrontierがご提供するサービス

CSRD対応にあたり主に環境分野での貴社の開示情報と開示要求項目のギャップやマテリアリティ分析、情報収集のサポートから開示レポート作成までご支援します。

弊社は企業の取り組みが社会や環境にもたらす変化(インパクト)を中立・専門的な立場から評価するとともに、改善案も示すことで、企業による脱炭素・生物多様性保全事業のより効果的な実施をグローバルに支援してきた長年の実績があります。また、TCFDやCDPをはじめとするサステナビリティ情報開示や、第三者保証を意識した精緻な情報収集のノウハウをフル活用してサポートします。CSRD対応を通じて、企業と社会のサステナビリティ課題への対応を同期化し、中長期的な価値創造のエビデンスをステークホルダーに対して提示する機会としていただくことが重要です。お気軽にご相談ください。

お問い合わせフォーム:https://valuefrontier.co.jp/contact