プライム上場企業の一部に対して2027年3月期から有報での開示義務化を検討

記事のポイント

- サステナビリティ基準委員会(SSBJ)がサステナビリティ情報開示基準公開草案を発表、意見募集を経て2025年3月末までに確定

- プライム上場企業のうち、時価総額3兆円以上の企業から段階的に適用される見込みで、早ければ2027年3月期から有報での開示が義務化

サステナビリティ基準委員会(SSBJ)が国内でのサステナビリティ開示基準公開草案を公表

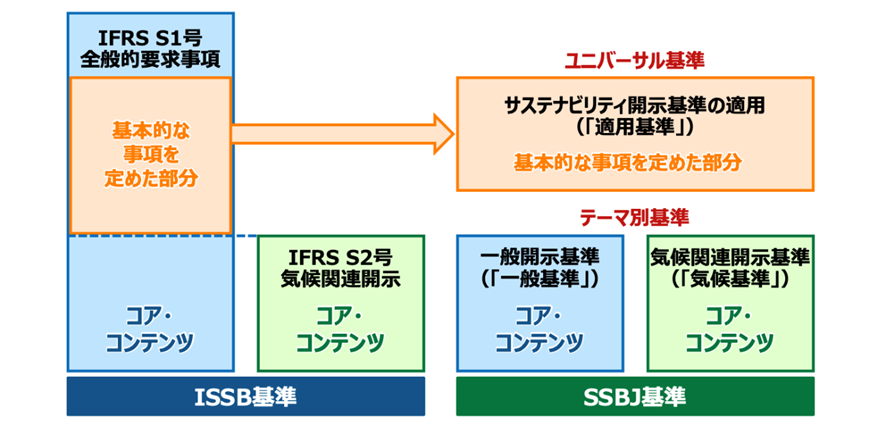

2024年3月29日、サステナビリティ基準委員会(SSBJ)が国内でのサステナビリティ開示基準の公開草案を公表しました。IFRS(国際会計基準)財団傘下の国際サステナビリティ基準審議会(ISSB)が23年6月に公表したサステナビリティ全般に関する基準(IFRS S1)と気候変動に関する基準(IFRS S2)を踏まえて作成した基準であり、今後、7月31日までの意見募集を経て、25年3月末までに確定した基準が公開される見込みです。草案では、わかりやすさの観点から日本におけるIFRS S1に相当する基準を、基本的な事項を定める「適用基準」と、コア・コンテンツを定める「一般基準」とに分けて示すことを提案しています。

ISSB基準とSSBJ基準の比較

SSBJ 当委員会が公表するサステナビリティ開示基準の構成(2024年)

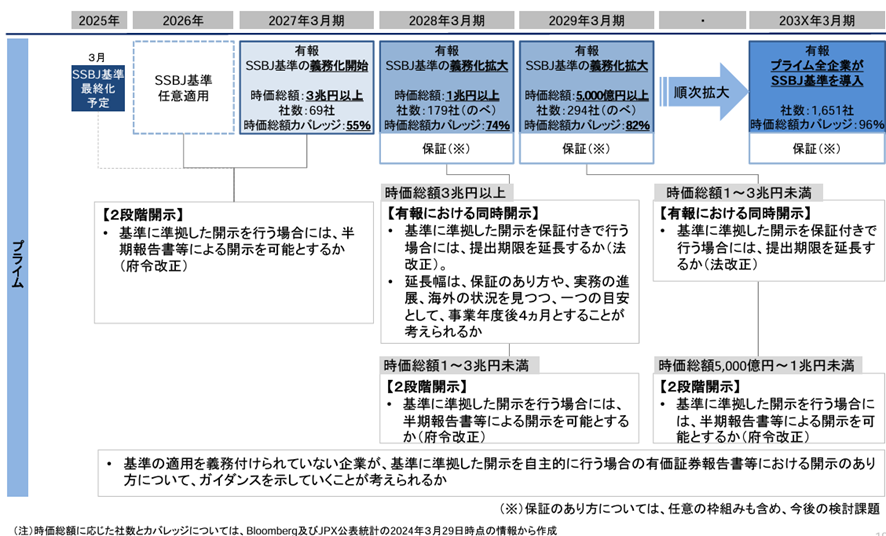

サステナビリティ開示基準の適応対象と時期

適用対象企業については、金融庁がプライム上場企業すべてまたは一部から始める方向性を示したことから、公開草案ではプライム上場企業への適用を想定して意見を募集しています。

一方、金融庁は金融審議会においてサステナビリティ情報の信頼性確保と保証に関するワーキング・グループを新たに設置し、3月26日に第1回会合を開きました。同WGでは、サステナビリティー情報に第三者による保証を求める制度の導入も含め、適用の対象とスケジュールが重点的に議論され、先行適用により有価証券報告書での開示が義務化される企業と時期について2つの案が示されました。

- 時価総額3兆円以上の企業は2027年3月期から義務化、1兆円以上の企業は保証も含めて28年3月期から義務化

- 3兆円以上の企業は保証も含めて28年3月期から義務化、1兆円以上は保証も含めて29年3月期から義務化

サステナビリティ開示基準の適用時期と開示書類の対応のイメージ

サステナビリティ開示基準の概要と企業に求められる対応

SSBJは企業に対応が求められる具体的な内容として以下を提案しており、各提案に対する意見を7月31日まで募集しています。

| 項目名 | 提案内容 |

| 「ガイダンスの情報源」における「SASB スタンダード」及び「産業別ガイダンス」の取扱い | サステナビリティ関連/気候関連のリスクおよび機会の識別にあたり、それぞれIFRS財団が公表する「SASBスタンダード」/ISSBが公表する「産業別ガイダンス」を「参照し、その適用可能性を考慮しなければならない」情報源とする。 |

| スコープ1、スコープ2およびスコープ3の温室効果ガス(以下、「GHG」という)排出量の合計値 | 気候基準案は、スコープ1温室効果ガス排出、スコープ2温室効果ガス排出及びスコープ3温室効果ガス排出の絶対総量の合計値を開示しなければならない。 |

| 温対法に基づく温室効果ガス排出量の報告 | 気候基準案は、温対法に基づく温室効果ガス排出量をサステナビリティ関連財務開示においても報告することを選択した場合、温室効果ガス排出量の報告のための算定期間と当該企業のサステナビリティ関連財務開示(及び関連する財務諸表)の報告期間の差異が 1 年を超える場合、一定の事項を開示しなければならない。 |

| 温室効果ガス排出におけるロケーション基準とマーケット基準 | 気候基準案は、スコープ2 温室効果ガス排出について、ロケーション基準によるスコープ2温室効果ガス排出量を開示したうえで、当該開示に加え、少なくとも次のいずれかの事項を開示しなければならない。 (1) 契約証書を企業が有している場合、スコープ 2 温室効果ガス排出を理解するうえで必要な、当該契約証書に関する情報 (2) マーケット基準によるスコープ 2温室効果ガス排出量(この場合においても、温室効果ガス排出の測定方法に関する開示を行わなければならない。 |

| 温室効果ガス排出の絶対総量の開示における重要性の判断の適用 | 気候基準案は、スコープ 3 温室効果ガス排出の絶対総量の測定に含めるカテゴリーに関して、特段の定めを置かない。 |

| 産業横断的指標等(気候関連のリスク及び機会) | ・気候基準案は、気候関連のリスク及び機会に関する産業横断的指標等に関連して、次の事項を開示しなければならない。 気候関連の移行/物理的リスク ・気候関連の移行リスクに対して脆弱な資産又は事業活動の金額及びパーセンテージ ・または気候関連の移行リスクに対して脆弱な資産又は事業活動の規模に関する情報の少なくともいずれか 気候関連の機会 ・気候関連の機会と整合した資産又は事業活動の金額及びパーセンテージ ・または気候関連の機会と整合した資産又は事業活動の規模に関する情報の少なくともいずれか |

| 産業横断的指標等(資本投下) | 気候関連のリスク及び機会に投下された資本的支出、ファイナンス又は投資の金額の開示。 |

| 産業横断的指標等(内部炭素価格) | 気候基準案は、内部炭素価格に関する産業横断的指標等に関連して次の事項に関する情報を開示しなければならない。 (1) 内部炭素価格を意思決定に用いている場合、次の事項に関する情報 ① 内部炭素価格の適用方法(例えば、投資判断、移転価格及びシナリオ分析) ② 温室効果ガス排出に係るコストの評価に用いている内部炭素価格(温室効果ガス排出のメートル・トン当たりの価格で表す。) (2) 内部炭素価格を意思決定に用いていない場合、その旨 |

| 経過措置 | サステナビリティ開示基準に従い開示を行うことを要求又は容認する法令に従い開示を行う場合と、任意でサステナビリティ開示基準に従った開示を行う場合について、それぞれ経過措置を定める。 |

サステナビリティ基準委員会がサステナビリティ開示基準の公開草案を公表

ValueFrontierがご提供するサービス

有報へのサステナビリティ情報開示に対応したいが何から手を付ければわからない、現状の開示情報とSSBJ基準の開示要求項目とのギャップ分析を実施したい、SSBJ基準への対応をきっかけにサステナビリティレポートや統合報告書で企業価値向上と社会・環境の持続性を両立させる価値創造ストーリーをステークホルダーに開示したい、第三者保証を見据えた精緻なScope1,2,3算定やサステナビリティ情報開示を目指したいなど、お客様の状況やご要望を丁寧に確認したうえでご支援します。

お問い合わせフォーム:https://valuefrontier.co.jp/contact